※アフィリエイト広告を利用しています

「家は買った方が得なのか、それとも賃貸の方が身軽なのか?」

人生の中でも大きなライフイベントである「住まい選び」。住宅購入は人生最大の買い物とも言われますが、賃貸にも大きなメリットがあります。

本記事では、家を買うメリット・デメリット、賃貸の利点と注意点、費用の比較をわかりやすく解説し、自分に合った選択を見つけるためのヒントをお届けします。

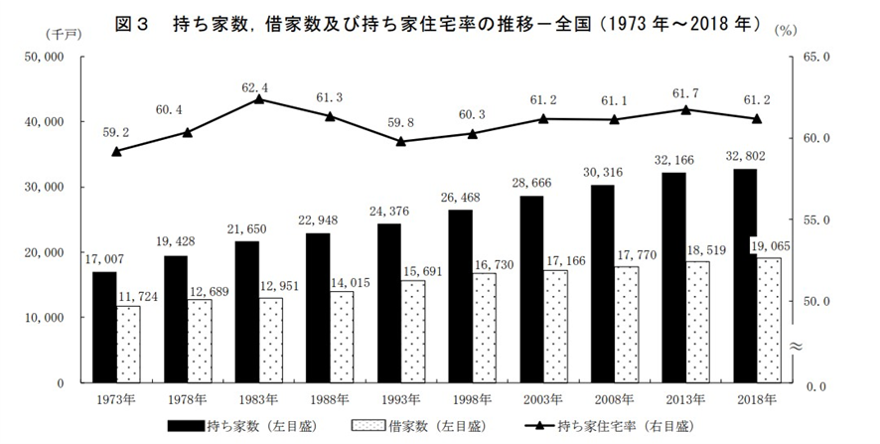

持ち家と賃貸の戸数推移

持ち家割合の推移(全年代)

平成30年の住宅・土地統計調査(総務省)によると、1973年~2018年の間で、持ち家数・借家数ともに右肩上がりの状況ですが、持ち家割合は60%前後を保っています。

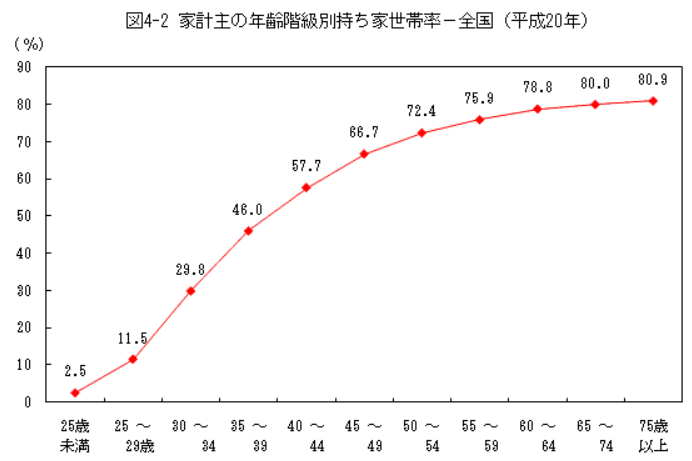

年齢別持ち家割合

平成20年の住宅・土地統計調査(総務省)によると、年齢が上がると持ち家率が上昇していることがわかり、20代では2~12%、30代では30~46%、40代では58~67%程度、50代では72~76%程度となっています。

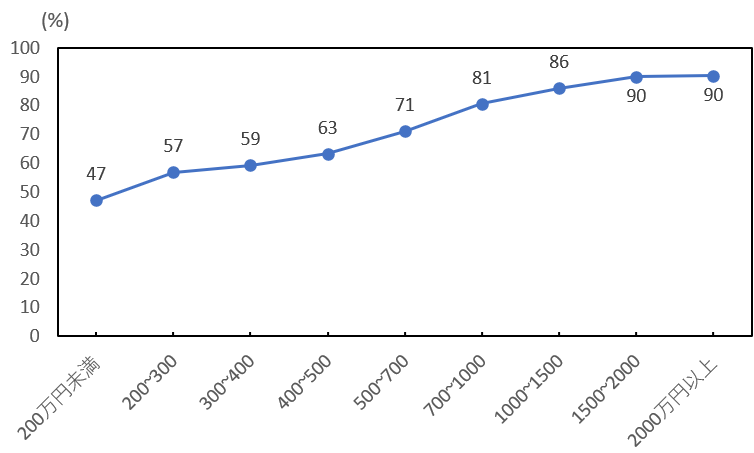

年収別持ち家割合

平成20年の住宅・土地統計調査(総務省)によると、年収が上がると持ち家率が上昇していることがわかり、200万円未満だと47%と最も低く、日本の平均年収にあたり400~500万円では63%、1500万円を超えると90%が持ち家であることがわかります。

これまでの持ち家割合の推移・年齢別・年収別持ち家割合の結果より、ご自身の年齢・年収を考慮すると何%に位置するか理解できたと思います。

次章では、持ち家or賃貸のどちらにするべきかを考えるためのポイントについて解説していきます。

家を買うメリットとデメリットとは?

家を買う5つのメリット

- 資産として残る

- 購入した家は自分の資産になります。ローン完済後は住居費が大幅に抑えられ、老後の住まいの不安が軽減します。

- 資産価値のある物件を選べば、売却時や賃貸として貸し出すことも可能。

- 自由にリフォーム・カスタマイズ可能

- 自由に内装・設備・外観を変更できます。ペットの飼育やDIYなど、ライフスタイルに合わせた住まい作りが実現可能です。

- 家賃の支払いがなくなる(将来)

- ローン完済後は家賃の支払いが不要になり、老後の固定費が大きく軽減されます。

- 住宅ローン控除など税制優遇がある

- 住宅ローン控除や各種補助金(例:すまい給付金など)により、初期費用や税負担を軽減可能。

- 長期的な安心感

- 転勤や家族構成の大きな変化がなければ、安定した住まい環境を長期的に維持できます。

家を買う3つのデメリット

- 初期費用が高額

- 頭金、諸費用(登記費用・仲介手数料・火災保険など)で購入価格の6〜10%程度の初期費用が必要。

- 例)3,000万円の住宅 → 約180〜300万円の初期費用。

- 流動性が低い

- 購入後は簡単に引っ越せない。売却にも時間と手間がかかります。ライフスタイルの変化に柔軟に対応しにくい点に注意。

- 固定資産税・修繕費など維持コストがかかる

- 毎年の固定資産税や修繕積立費用が必要。マンションの場合は管理費・修繕積立金も発生します。

まとめ:家を買うのはこんな人におすすめ

- 長期的に同じ場所に住む予定がある

- 資産形成を意識している

- ライフスタイルにこだわりたい

- 老後の家賃負担を減らしたい

資産形成に強いおすすめの住宅メーカー

私は、賃貸でも持ち家でもどちらも正解だと思っていますが、最終的にマイホームを購入することを決意しました。

理由としては、

- 資産形成に強い物件を購入すれば途中売却しても損することがない

- 子供が大きくなってもいつでも帰れる家が欲しい

- 子供に財産として渡したい

- 老後の賃貸難民が怖い

と感じたためです。

もし、資産形成に強い住宅メーカーを探しているのであれば、下記をおすすめします。

アフィリエイトリンク

賃貸に住むメリットとデメリットとは?

賃貸に住む4つのメリット

- 住み替えが容易

- 転勤・結婚・出産・子どもの進学など、ライフステージに応じて柔軟に住み替えが可能。

- 退去の際の手続きも比較的簡単。

- 初期費用が比較的少ない

- 敷金・礼金・仲介手数料・前家賃などが一般的だが、購入に比べて初期負担は大幅に軽い。

例)月15万円の物件であれば、およそ60万円程度が初期費用

- 敷金・礼金・仲介手数料・前家賃などが一般的だが、購入に比べて初期負担は大幅に軽い。

- 修繕費用を負担しないケースが多い

- 建物の大規模修繕や設備交換は大家負担。入居者は室内の簡易修繕程度で済む。

- 固定資産税が不要

- 持ち家と異なり、固定資産税・都市計画税などは不要。

賃貸に住む3つのデメリット

- 家賃は払い続けなければならない

- 住宅ローンと異なり、一生家賃を支払い続ける必要があります。老後の家賃負担が大きな不安材料となることも。高齢者になると賃貸物件を借りれなくなることがある。

- 資産として残らない

- 家賃は純粋な消費。住み終えた後に資産は残りません。

- 家賃の累計額は長期で見ると非常に大きな支出になります。

- リフォームやカスタマイズに制限がある

- 原状回復義務があるため、自由なリフォームは原則不可。設備や間取りに不満があっても変更しにくい。

まとめ:賃貸はこんな人におすすめ

- 転勤や転職が多い職種の方

- ライフプランがまだ定まっていない方

- まとまった資金がない若年層

- 住環境にこだわらずフットワークを重視したい方

賃貸に住むなら、出来るだけ安い物件を選ぶのが鉄則です。

下記では敷金・礼金・更新料が0円の物件を取り扱っているので、賃貸物件探しに利用してみてください。

費用シミュレーションで比較!買う場合と賃貸の場合

住宅を購入した場合と賃貸に住み続けた場合、総費用はどう変わるのか?

簡易シミュレーションで比較してみましょう。

モデルケース設定

- 【住宅購入】

- 3,000万円の新築マンション購入

- 住宅ローン金利1.5%(35年返済)

- 頭金10%

- 固定資産税 年10万円

- 管理費+修繕積立金 月15,000円

- 諸費用・税金・維持費込み

- 【賃貸】

- 家賃 月10万円

- 更新料2年ごとに1ヶ月分

- 敷金礼金含めた初期費用 約30万円

- 更新料・火災保険・クリーニング費用込み

35年間の累計支出比較

| 項目 | 住宅購入 | 賃貸 |

|---|---|---|

| 初期費用 | 約300万円 | 約30万円 |

| 住宅ローン返済総額 | 約3,770万円 | なし |

| 固定資産税・維持費 | 約700万円 | なし |

| 家賃総額 | なし | 約4,410万円 |

| その他諸費用 | 約200万円 | 約100万円 |

| 累計費用合計 | 約4,970万円 | 約4,540万円 |

※ 金利や家賃・地域差により変動あり

結果の考察

- 短期(〜10年程度)なら賃貸の方がコストは有利。

- 長期(15〜20年以上)住む予定なら購入が有利になりやすい。

- 老後の家賃負担を考慮すると、老後に持ち家がある安心感は大きい。

- 一方、購入時は流動性や将来の資産価値のリスクも要考慮。

実際の体験談

「30代でマンションを購入しましたが、管理費や修繕積立金が意外とかかって驚きました。ただ、子どもができてからは自分の家がある安心感は大きいです。」(40代会社員)

「ずっと賃貸派。転職や住み替えが多いので今の方が柔軟で快適。購入するかはライフステージが落ち着いてから考える予定です。」(30代IT企業勤務)

ライフスタイル・人生設計に合った選び方

住まい選びは「人生の優先順位」で決めよう

家を買うか賃貸にするかを判断する際は、単純な費用比較だけでなく、自分のライフスタイルや価値観、将来の人生設計と照らし合わせて考えることが重要です。

判断基準となる5つの視点

- 職業・勤務地

- 転勤や異動の多い業種の方は、賃貸の方がリスクが低い。逆に勤務地が固定で転勤が少ない場合は、持ち家も選択肢に。

- 家族構成と将来設計

- 家族が増える予定があるなら、長期的な視点で持ち家検討が有効。

- 子どもの進学や独立後に住み替え予定なら賃貸の柔軟性がメリットになる。

- 資産形成への意識

- 将来的に資産を残したい/節税効果を狙いたい方は住宅購入が有利。

- 住宅ローンや維持費の負担にストレスを感じる方は賃貸の方が合っているケースも。

- ライフスタイルの柔軟性

- 「住む場所に縛られたくない」「好きな街に住み替えたい」という志向が強いなら賃貸向き。

- 長年腰を据えて地域コミュニティと深く関わりたいなら購入が適する。

- 価値観と心理的要素

- 「マイホームを持つこと」に価値を感じる人は購入の満足感が高い。

- 「住宅ローンという負債に心理的なプレッシャーを感じる」人は賃貸がストレスフリー。

まとめ:自分軸で選ぶことが失敗を防ぐ

住宅選びは「世間一般に良いと言われている方法」ではなく、自分にとって最適なスタイルを選ぶのが正解です。

特に近年は働き方や家族構成が多様化しており、昔の「結婚したら家を買う」が必ずしも正解とは限りません。

「自分はどう生きたいか?」を軸に選ぶことが、後悔のない住まい選びにつながります。

家選びで後悔しないために知っておくべきポイント

住宅ローンの返済負担率は慎重に見極める

- 一般的に、住宅ローンの返済額は手取り月収の25〜30%以内が目安。

- 余裕のない返済計画は、生活費や教育費にしわ寄せが来て後悔の原因に。

維持費用の見積もりを甘く見ない

- 持ち家は固定資産税・修繕費・保険料が毎年かかります。

- 購入前に「長期修繕計画」や「将来的なリフォーム費用」も考慮しておくと安心。

賃貸でも長期居住の場合は物件選びが重要

- 賃貸を選ぶ場合も「更新料や管理状態」はチェック必須。

- 長期居住前提なら築年数や耐震性能、断熱性能なども確認しましょう。

地域特性と将来の街の発展性を考慮

- 住宅購入時は「将来価値の下落リスク」を考慮。

- インフラ整備計画、人口動態、エリアの人気動向など公的データもチェックしましょう。

情報収集と第三者の意見を活用

- 購入も賃貸も、情報不足が最大の後悔要因です。

- 不動産会社任せではなく、住宅ローンアドバイザーやFP(ファイナンシャルプランナー)の相談も活用すると安心。

「勢い」での決断は避ける

- 特に家購入は勢いで契約して後悔したという声が多く聞かれます。

- 必ず「自分にとって最適な選択か」を冷静に考え、時間をかけて比較検討しましょう。

まとめ|自分に合った「買うor賃貸」の賢い判断をしよう

家は一生に何度もある買い物ではありません。

だからこそ「買うべき?賃貸がいい?」という問いに対して、周囲の声やイメージに流されず、冷静に判断することが大切です。

本記事のポイントを改めて振り返りましょう:

- 費用面だけでなく、人生設計・ライフスタイルの観点で比較する。

- 住宅ローンや維持費用の現実的な負担を正しく把握する。

- 長期的な住まい方のイメージを持つ。

- 将来的なライフステージの変化にも備える柔軟性が重要。

住宅選びには正解がありません。

「購入」がベストな人もいれば、「賃貸」で快適に暮らせる人もいます。

大切なのは、自分自身の価値観と生活にフィットした選択をすること。

本記事が、あなたの後悔のない住まい選びの一助となれば幸いです。

【おすすめの「節約」関連記事】

- 【生涯1.5億円分】申請しないと貰えない給付金・補助金完全版

- 【東京在住者向け】おすすめのレンタサイクル・バイクサービス3選

- 【知って得する】おすすめのサブスク・シェアリング・レンタルサービス9選

- 【家賃節約術】中古住宅のリノベーション補助金完全版(2024年版)

- 【家賃節約術】月1万円トクする賃貸物件の家賃交渉術を徹底解説

- 【家賃節約術】個室付きシェアハウスの節約額・探し方を徹底解説

- 【家賃節約術】公営住宅・UR賃貸住宅の入居条件・申込み方法

- 【初心者向け】おすすめの返礼品ランキング・ふるさと納税サイト5選

- 【超簡単】たった3年で貯金1000万円|おすすめの貯金・節約術

- 【初心者向け】おすすめの返礼品ランキング・ふるさと納税サイト5選

- カット・パーマ・カラーが0円?毎月の美容院代を安く抑える方法3選